Выпуск 57 от 19.01.2005. Тема "Рынок недвижимости"

Бизнес на финансовых пирамидах по-прежнему существует. Одной из таких пирамид может быть кредитный союз.

Человеческим языком:

- Согласно Закону Украины "О кредитных союзах", кредитные союзы (КС) - это неприбыльные организации, учредителями которых являются физические лица. По своей сути, любой КС напоминает советскую кассу взаимопомощи. Принцип работы его прост. Несколько человек скидываются и дают "дешевый" кредит одному из своих. Деньги возвращаются, а потом их выдают новым желающим. Кредитный союз - открытая организация, в которую могут вступать новые члены. Деятельность кредитных союзов регулирует Госфинуслуг.

- Кредитные союзы в каком-то смысле являются конкурентами банков, так как им предоставлено право принимать депозиты (по отдельному разрешению) и выдавать кредиты.

В 1998 г. в Белой Церкви кредитный союз "Пингвин" собрал вклады более чем у 10 тыс. человек на кругленькую сумму $10 млн. Людей привлекли обещанием баснословно высоких ставок по депозитам и паевым вкладам (40-50%).

Вскоре после этого КС прекратил свое существование, а его руководство скрылось в неизвестном направлении.

Любопытно продолжение истории: через три года новый кредитный союз в той же Белой Церкви объявил, что вернет потерянные в КС "Пингвин" деньги, если вкладчики принесут по 10% от утраченного. Более 30% обманутых снова принесли деньги.

Как тут не вспомнить слова классика: "…я сам обманываться рад"... Именно эта святая вера населения в "шару" и является основой существования мошеннических КС.

По данным директора департамента надзора за кредитными учреждениями Государственной комиссии по регулированию рынков финансовых услуг Андрея Оленчика, из почти 600 действующих в Украине кредитных союзов потенциально опасны около 30. Эти КС работают по принципу финансовой пирамиды. Они собирают деньги вкладчиков под большие проценты, некоторое время выплачивают их, а потом самоликвидируются и забирают собранные деньги. Еще два-три десятка кредитных союзов, по мнению г-на Оленчика, не ставят цель обмануть вкладчиков, но управляются настолько безграмотно, что находятся на грани банкротства. БИЗНЕС решил разобраться - как отличить потенциально опасный для вкладчика КС от приличного финансового учреждения.

Симптомы, которые позволяют понять, "плохой" кредитный союз или "хороший":

1. Умалчивание информации

С теми КС, которые почти обанкротились, все предельно ясно. Достаточно потребовать данные о их доходах и расходах.

Согласно Закону "О кредитных союзах", каждый член такого союза имеет право ознакомиться с подобной документацией. "В кредитном союзе клиент и собственник - одно и то же лицо", - говорит президент Национальной ассоциации кредитных союзов Петр Козинец. Если же человек еще не вступил в союз, ему достаточно заявить о своем желании вступить и попросить эти сведения, чтобы узнать, что это за организация, к которой он собирается присоединиться.

Любой потенциальный вкладчик может требовать в КС следующие документы:

· свидетельство о регистрации в Госфинуслуг; · лицензию на осуществление деятельности по приему вкладов от населения (если организация принимает вклады); · устав КС; · данные о финансовом состоянии.

Если клиенту отказали в получении подобной информации - это первый признак финансовых проблем кредитного союза или продуманного обмана.

2. "Альтруизм"

Не секрет, что все кредитные учреждения зарабатывают на разнице цены привлеченных ими средств и процентов по кредитам. Президент Национальной ассоциации кредитных союзов Петр Козинец считает, что "в нормальных кредитных союзах депозиты чуть дороже, чем в банковской системе". Если же организация предлагает депозиты по ставке более 30% годовых, а кредиты - по ставке менее 20%, это уже повод задуматься. Ведь это значит, что учреждение проедает деньги вкладчиков. "Обычно такие кредиты обещают под минимальные проценты, на максимально долгие сроки и под минимальное финансовое обеспечение", - говорит Андрей Оленчик. Некоторые КС вообще не интересуются доходами клиентов и говорят, что готовы дать кредит даже без справки о доходах. Проще говоря, за видимой либеральностью условий кредитования могут скрываться обман и планы кредитного учреждения попросту исчезнуть с первым взносом клиента, не выдав кредит.

Очень часто КС придумывают собственные, малопонятные термины исключительно с целью "запудрить мозги" потенциальным клиентам. Например, в одном КС наивные граждане подписывали договоры, в которых значилось, что проценты им начисляют в "электронных кредитных баллах". На момент заключения договора этот балл равнялся $1, а немного позднее общее собрание союза (на которое почему-то не пригласили пострадавших) решило, что эти баллы составляют лишь 1 коп.

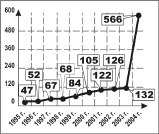

Количество кредитных союзов в Украине

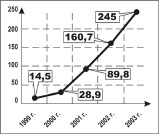

Выдано кредитов кредитными союзами, млн. грн.

РЕКОМЕНДАЦИИ

Часто невнимательность клиента, не пожелавшего изучить 10-страничный договор, текст которого набран мелким шрифтом, оставляет мошенникам поле для маневра. За "оговорками" не нужно далеко ходить. Уже в первых статьях договора есть пункт, описывающий условия возврата вклада клиенту: "Кредитный союз возвращает деньги клиенту в срок 6 месяцев со дня подачи заявления".

На деле это означает, что союз может еще полгода держать деньги клиента на депозите и зарабатывать на них проценты. А клиенту вернут лишь внесенную сумму с минимальным процентом. Такая "оговорка" нередко встречается, когда, например, предлагают разместить вклад под 0,1% годовых вместо 10,1% (усредненная статистика НБУ по ставке гривневых депозитов).

Одна ко клиенты на этот пункт внимания не обращают, надеясь на дешевый кредит (некоторые КС обещают кредиты под 7% годовых). Часто сотрудники кредитного союза уверяют, что чем больше клиент внесет денег, тем больше его шанс получить кредит. На самом деле кредиты получают не более пятой части вкладчиков - остальные устают ждать своей очереди и забирают сбережения. Как мы уже пояснили выше, срок возврата вклада на вполне законном основании может растянуться на долгие месяцы.

Часто в договорах имеется и такая "оговорка": "Если это не противоречит законодательству Украины". Статья 21 Закона Украины "О кредитных союзах" содержит вполне логичное ограничение: КС не может выдавать кредит, сумма которого составляет более 20% капитала КС. На деле это приводит к тому, что КС искусственно занижают объемы своих капиталов, чтобы потом иметь законное право отказать клиенту: "Мы бы рады дать вам кредит, но вот тут чиновники придумали драконовские законы…". Так, вполне законным образом, КС получают еще один способ подольше "покрутить" деньги клиента.

Всегда интересуйтесь размером капитала кредитного союза, с которым вы связываетесь. Если капитал составляет лишь $100 тыс., то кредит не превысит $20 тыс.

Еще одна простейшая ловушка, которую используют в своей работе не только КС, но и банки, - проценты начисляются не на остаток, а на всю сумму кредита. Так и пишут где-то в конце договоров: "Проценты начисляются на сумму предоставленного кредита, без учета сумм, которые были предоставлены в качестве возврата". То есть если вы взяли $50 тыс. и выплатили из них $20 тыс., процент все равно будут считать исходя из первоначальной суммы долга.

Очень часто КС продают жилье только через "свои" агентства недвижимости. А чтобы клиент не вздумал покупать ту квартиру, которая ему нравится, в договор вносится особый пункт: "Подбор и покупка объекта недвижимости осуществляется только через агентство недвижимости, с которым союз заключил договоры о сотрудничестве". Это значит, что клиент не сможет купить ту квартиру, которую он подобрал сам. Его заставят покупать себе жилье через агентство, связанное с союзом. Как правило, такая квартира будет на 5-10% дороже. Часто КС зарабатывают дополнительные, "неучтенные" комиссионные на юридических услугах. Ведь их клиенты зачастую обязаны пользоваться услугами тех юристов, которых им предоставляет КС. Для этого в договор вносится отдельный пункт:

"Правоустанавливающие документы продавца на объект недвижимости, который собирается приобрести клиент… предоставляются только той юридической компании, с которой союз заключил договор о сотрудничестве".

Нетрудно догадаться, что такие юридические компании зачастую созданы теми же учредителями.

В итоге, реальная цена кредита составляет уже 27-30% годовых, а не 7%, как сказано в рекламе.

1. Физические лица приносят деньги в кредитный союз, поверив рекламе. 2. Кредитный союз выплачивает им высокие проценты ежемесячно. 3. Новые физические лица приносят деньги в КС, поверив рекламе и рассказам знакомых. 4. КС выплачивает им высокие проценты ежемесячно. 5. Когда КС накопит большое количество вкладов, он закрывается, а его организаторы с деньгами скрываются.

Все права на материалы, размещенные на сайте www.realnest.com.ua, охраняются в соответствии

с законодательством Украины. Использование материалов с сайта разрешается при условии ссылки (для интернет-изданий - гиперссылки) на www.realnest.com.ua.

- Согласно Закону Украины "О кредитных союзах", кредитные союзы (КС) - это неприбыльные организации, учредителями которых являются физические лица. По своей сути, любой КС напоминает советскую кассу взаимопомощи. Принцип работы его прост. Несколько человек скидываются и дают "дешевый" кредит одному из своих. Деньги возвращаются, а потом их выдают новым желающим. Кредитный союз - открытая организация, в которую могут вступать новые члены. Деятельность кредитных союзов регулирует Госфинуслуг.

- Согласно Закону Украины "О кредитных союзах", кредитные союзы (КС) - это неприбыльные организации, учредителями которых являются физические лица. По своей сути, любой КС напоминает советскую кассу взаимопомощи. Принцип работы его прост. Несколько человек скидываются и дают "дешевый" кредит одному из своих. Деньги возвращаются, а потом их выдают новым желающим. Кредитный союз - открытая организация, в которую могут вступать новые члены. Деятельность кредитных союзов регулирует Госфинуслуг.

1. Физические лица приносят деньги в кредитный союз, поверив рекламе.

1. Физические лица приносят деньги в кредитный союз, поверив рекламе.